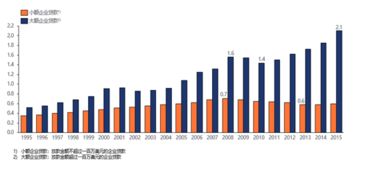

中小企業(yè)融資難的原因探析

中小企業(yè)作為國民經(jīng)濟的重要組成部分,在促進就業(yè)、激發(fā)創(chuàng)新和推動經(jīng)濟增長方面發(fā)揮著關(guān)鍵作用。融資難問題長期困擾著中小企業(yè)的發(fā)展,其背后有多重原因值得深入探討。

信息不對稱是中小企業(yè)融資難的核心障礙。與大型企業(yè)相比,中小企業(yè)往往缺乏規(guī)范的管理制度和透明的財務(wù)報告,導(dǎo)致銀行等金融機構(gòu)難以準確評估其信用風險和償還能力。這種信息不對稱增加了放貸機構(gòu)的審查成本,使得它們傾向于對中小企業(yè)采取更為謹慎的貸款策略,甚至直接拒絕融資申請。

抵押擔保能力不足限制了中小企業(yè)的融資渠道。許多中小企業(yè)資產(chǎn)規(guī)模有限,尤其是輕資產(chǎn)型科技企業(yè),難以提供足值的抵押物或可靠的擔保人。這使得它們在傳統(tǒng)信貸模式下難以獲得足夠的貸款額度,甚至可能因無法滿足銀行要求而錯失融資機會。

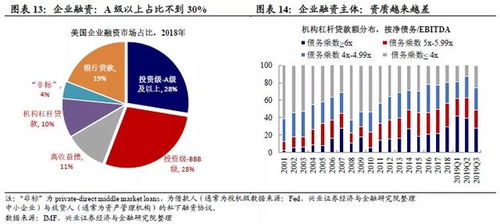

第三,融資成本高成為中小企業(yè)面臨的現(xiàn)實挑戰(zhàn)。由于中小企業(yè)貸款風險相對較高,金融機構(gòu)通常會提高利率以覆蓋潛在損失,這使得中小企業(yè)融資的實際成本遠高于大型企業(yè)。復(fù)雜的審批流程和較長的放款周期也間接增加了企業(yè)的融資成本。

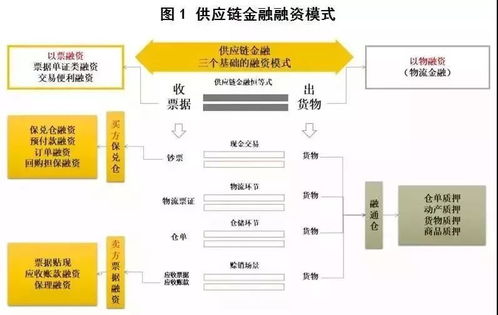

第四,融資渠道單一化問題突出。目前,中小企業(yè)主要依賴銀行貸款,而股權(quán)融資、債券發(fā)行等多元化融資方式尚未普及。尤其是在初創(chuàng)期和成長期,中小企業(yè)往往難以達到上市或發(fā)債的門檻,導(dǎo)致融資渠道受限。

第五,宏觀經(jīng)濟環(huán)境與政策影響不容忽視。經(jīng)濟下行周期中,金融機構(gòu)的風險偏好降低,對中小企業(yè)的信貸支持可能進一步收緊。同時,雖然各級政府出臺了一系列扶持政策,但政策落地的‘最后一公里’問題依然存在,中小企業(yè)實際受益有限。

中小企業(yè)自身管理水平的局限性也是融資難的內(nèi)在因素。部分企業(yè)缺乏專業(yè)的財務(wù)管理人員,融資規(guī)劃能力不足,無法向金融機構(gòu)展示清晰的發(fā)展前景和還款來源,從而影響了融資成功率。

中小企業(yè)融資難是信息不對稱、抵押擔保不足、融資成本高、渠道單一、宏觀環(huán)境制約以及自身管理局限等多重因素共同作用的結(jié)果。解決這一問題需要政府、金融機構(gòu)和企業(yè)三方的共同努力:政府應(yīng)優(yōu)化政策環(huán)境,完善信用體系;金融機構(gòu)需創(chuàng)新金融產(chǎn)品,降低融資門檻;中小企業(yè)則應(yīng)加強內(nèi)部管理,提升透明度和競爭力。唯有如此,才能為中小企業(yè)創(chuàng)造更加友好的融資環(huán)境,釋放其發(fā)展?jié)摿Α?/p>

如若轉(zhuǎn)載,請注明出處:http://www.wzccdb.cn/product/204.html

更新時間:2026-01-13 17:19:25